The Economist: монстр инфляции пока не укрощен

Возникает впечатление, что мировая экономика выбралась из затруднительного положения. В Соединенных Штатах годовая инфляция упала до 4%, приблизившись к двузначным цифрам в прошлом году. Рецессии не предвидится, и Федеральная резервная система сочла возможным сделать перерыв в повышении процент.

Новая обложка The Economist June 24-30

Фондовые рынки празднуют: индекс американских компаний S&P 500 в этом году вырос на 14% благодаря возрождению акций технологических компаний. Только в Британии инфляция продолжает вызывать тревогу.

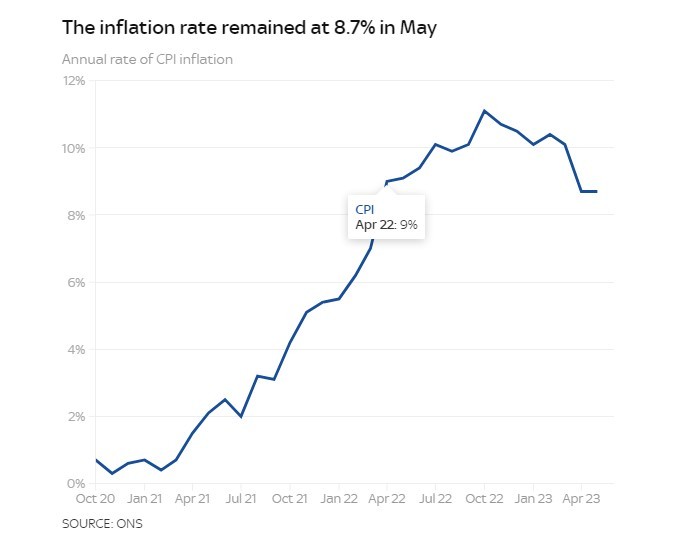

Банк Англии шокировал экономистов и инвесторов, подняв процентные ставки на полпроцента до 5% — самого высокого уровня с 2008 года.

Экономисты ожидали, что Комитет по денежно-кредитной политике поднимет процентные ставки всего на четверть процентного пункта, но MPC проголосовал за неожиданное повышение, объяснив, что он был направлен на то, чтобы взять под контроль более высокую, чем ожидалось, инфляцию.

Инфляционного монстра так и не приручили

Инфляция в Англии вызывает серьезное беспокойство. Заработная плата и «базовые» цены, которые исключают энергию и продукты питания, растут примерно на 7% в годовом исчислении.

Как в Америке, так и в зоне евро она превышает 5% и был высоким за последний год. В результате перед центральными банками стоит мучительный выбор. То, что они сделают дальше, отразится на финансовых рынках, угрожая неопределенностью и потрясениями для рабочих, боссов и пенсионеров.

Инвесторы в акции надеются, что центральные банки смогут вернуть инфляцию к своим целевым показателям в 2%, не вызывая рецессии. Но история показывает, что снижение инфляции будет болезненным. В Великобритании ставки по ипотечным кредитам растут, вызывая все больше проблем у домовладельцев.

Редко, когда экономика Америки оставалась невредимой после повышения процентных ставок ФРС. По некоторым расчетам, уровень безработицы должен вырасти до 6,5%, чтобы инфляция снизилась до целевого показателя ФРС, что эквивалентно безработице еще 5 миллионов человек.

Рост процентных ставок ставит под угрозу финансовую стабильность в странах-членах еврозоны с наибольшим уровнем задолженности, особенно в Италии.

Бряцание оружием между Америкой и Китаем заставляет компании заменять эффективные многонациональные цепочки поставок более дорогостоящими местными.

Центральные банки уверяют, что они полны решимости достичь своих целей. Если бы они сдержали свое слово, рецессия казалась бы более вероятной, чем дезинфляция. Но затраты на провоцирование рецессии вместе с более долгосрочным давлением на инфляцию предполагают другой сценарий: центральные банки пытаются избежать своего кошмарного компромисса, повышая ставки меньше, чем это необходимо для достижения их целевых показателей, и вместо этого живут в условиях более высокой инфляции.

Оппортунистическая дезинфляция, как метод центробанков

Такой подход будет напоминать «оппортунистическую дезинфляцию», которую поддерживали некоторые управляющие ФРС в конце 1980-х годов. Вместо того чтобы намеренно вызывать рецессии для снижения инфляции, они стремились делать это пассивно, от цикла к циклу. Однако сегодняшние рынки не готовы к такой тактике.

Ценообразование казначейских облигаций с привязкой к инфляции, например, соответствует средним ожиданиям инфляции в 2,1% в течение следующих пяти лет и 2,3% в последующие пять лет. Таким образом, мир с более высокой устойчивой инфляцией будет означать эпохальный сдвиг для финансовых рынков.

Одним из источников волатильности может быть ущерб репутации центральных банков. В течение десятилетий, начиная с 1980-х годов, они трубили о своей приверженности целям укротить инфляцию. Однако за последние два года им не удалось это сделать.

Со временем они могут утратить способность определять ожидания и доверие компаний и рынков. В свою очередь это вызовет резкие скачки цен, и спиральную инфляцию.

Она нанесет ущерб компаниям и их акциям, поскольку им будет труднее управлять своими затратами и устанавливать цены. Это нанесет ущерб практически каждому классу активов, повысив вероятность того, что центральным банкам придется спешить с корректировкой ставок.

Более высокая инфляция создаст новых победителей и проигравших. Совершенно очевидно, что инфляция связана с произвольной передачей богатства от кредиторов к заемщикам по мере того, как реальная стоимость долга падает.

Такова мучительная ситуация, в которой сейчас оказались центральные банки. Скорее всего, они будут придерживаться курса между высокой инфляцией и рецессией. Инвесторы верят, что это все еще может закончиться хорошо, но есть вероятность, что этого не произойдет. А инфляционный монстр ждет своего часа. Его жертвой может стать любой.

Автор: Вадим Груздев, аналитик Freedman Сlub Crypto News

Инвестируйте в SIJU.ME

Воспользуйтесь уникальной возможностью зарабатывать вместе с Signum Journal, приобретая токены SIJU. Инвестируйте в наш журнал крипто новостей и получайте ежедневные % от нашего заработка на рекламе крипто проектов.

Купить токены SIJU с пула ликвидности.

Застейкать токены SIJU для получения ежедневного вознаграждения.

Перейте в Telegram канал проекта.